En ce moment, on ne parle que de ça avec des unes de presse aux titres alarmistes : « Baisse de la consommation bio historique !, Les consommateurs boudent le bio !, Le bio ne paie plus !, Le spectre de la déconversion,… » bref la bio est en crise, la bio va mal, la bio c’est fini. Mais qu’en est-il réellement ? Sur quels chiffres se base-t-on ? Force est de constater que dans la plupart de ces articles on a rarement demandé l’avis du réseau historique de la bio. Des crises, la bio en a déjà vécu et en vivra très certainement d’autres. C’est pour cette raison que nous avons jugé important de vous expliquer celle-ci et pourquoi la bio doit poursuivre son développement.

Une baisse de la consommation ?

Quels sont les chiffres ?

Si on ne s’intéresse qu’à la consommation bio, le recul de l’offre en Grande Surface Alimentaire (GSA) se traduit par un recul des ventes bio qui atteindra 2 % à 3% sur l’ensemble de l’année 2021, selon les données. Cette donnée est à restituer dans un contexte global : l’ensemble du marché alimentaire conventionnel est en baisse de 1 %.

Cette baisse en GSA se concrétise de manières différentes selon les produits.

| BIO | NON BIO | |

| Œufs | -5,5% en valeur -3,7% en volume |

-7,6% en valeur -8,3% en volume |

| Lait longue conservation | -6,1% en valeur -6,5% en volume |

-4,7% en valeur -6,0% en volume |

| Farines | -18,3% en valeur -14,8% en volume |

-20,2% en valeur -18,2% en volume |

Source : Panel Nielsen (GMS + discount)

Les chiffres utilisés sont les chiffres des panels Kantar ou IRI-Nielsen. Ils résultent de l’analyse des tickets de caisse en Grandes et Moyennes Surfaces. En France, les panels consommateurs sont composés généralement de 7 à 10 000 foyers.

Des chiffres comparant 2020 et 2021

Les données 2021 ont été comparées à celles de 2020. Or tout le monde s’accorde à dire que 2020 a été une année atypique du fait du contexte sanitaire. En 2020, première année de crise sanitaire, de confinements successifs et de changements d’habitudes, le « fait maison » a explosé. Les familles se sont mises à cuisiner, notamment pour les enfants. Résultat, tous les ingrédients de la pâtisserie, des crêpes et des sauces ont alors connu des temps forts. Cela a été le cas du lait qui reculait depuis des années, des œufs et du beurre. L’intérêt de l’évolution 2020-2021 comme indicateur de la situation du marché bio est donc à nuancer au regard de la crise sanitaire.

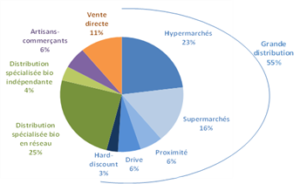

Particularité du marché bio

Contrairement aux produits alimentaires conventionnels vendus à 70% en grandes surfaces, les produits bios ne le sont qu’à hauteur de 55%. Les données des panels  ne concernent que les grandes surfaces et en fournissent qu’une vue très partielle de la consommation bio. Les magasins spécialisés représentent 29% des circuits de distribution en bio et les circuits courts 11%. L’Agence Bio constate la poursuite de l’ouverture de magasins spécialisés, qui explique en partie le maintien d’une croissance, toutefois ralentie.

ne concernent que les grandes surfaces et en fournissent qu’une vue très partielle de la consommation bio. Les magasins spécialisés représentent 29% des circuits de distribution en bio et les circuits courts 11%. L’Agence Bio constate la poursuite de l’ouverture de magasins spécialisés, qui explique en partie le maintien d’une croissance, toutefois ralentie.

Bio Linéaires a effectué le bilan à cinq ans du réseau de distribution spécialisé. Le nombre de magasins bio est passé de 2 826 points de vente en 2017 à 3 258 en 2021 (+15,3 %). Le chiffre d’affaires des magasins bio est lui passé de 3,34 milliards d’euros en 2017 à 4,16 milliards d’euros en 2021 augmentant de 24 %.

Ajoutons également que les marchés de nos voisins européens ont continué de progresser en 2021 notamment en Allemagne et en Italie. Aussi, historiquement, il y a déjà eu des stagnations voire des reculs du marché bio dans certains pays mais qui sont repartis à la hausse par la suite.

Enfin, l’agence bio publiera ses chiffres officiels le 10 juin prochain, qui seront bien plus consolidés et permettront de commencer à tirer les conclusions de cette tendance qui semble bien plus conjoncturelle que structurelle.

Les producteurs arrêtent-ils vraiment de faire du bio ?

| Tous les ans, l’Agence Bio constate un certains nombre d’arrêt de notification. En 2021, le taux d’arrêt par rapport à 2020 a évolué de +0,15%. La situation 2021 par rapport à 2020 est stable avec un taux de l’ordre de 4%. La première chose à faire avant de communiquer sur des déconversions sur la base de ce nombre d’arrêt de notification est de comprendre d’où viennent les chiffres et ce qu’ils signifient vraiment. Le nombre des arrêts qui a circulé dans la presse provient des chiffres de l’Agence Bio. Chaque entreprise bio a l’obligation de se notifier à l’Agence Bio. Le nombre de structures notifiées est donc un indicateur du nombre d’opérateurs bio en France. Cependant, la notification d’une structure est liée à son numéro SIRET. Lors d’un changement de statut (passage d’une entreprise individuelle à une EARL, constitution d’un GAEC, etc), le numéro de SIRET change. Un changement de statut est alors comptabilisé comme un arrêt de notification. Mais dans le même temps on comptabilise une nouvelle notification. 1/3 des arrêts de notification correspondent en fait à des entreprises qui ont juste changé de statut et donc de numéro de SIRET. L’autre élément à avoir à l’esprit pour analyser le nombre d’arrêts de notification est tout simplement les départs à la retraite et donc l’arrêt d’activité agricole. Le monde de la bio est confronté à la même problématique que les conventionnels : le renouvellement des agriculteurs. 1/3 des arrêts de notification correspondent à des cessations d’activité agricole. Sur ce sujet, il manque une information importante à savoir est-ce que les terrains de ces fermes restent en bio ou non. Les arrêts d’activité agricole ne sont pas propre à la bio. Rappelons qu’en 2019, 13 % des agriculteurs avaient 60 ans ou plus. Il ne reste donc qu’1/3 de ces arrêts de notification qui sont des arrêts de certification bio. |

Situation dans le Grand EstBio en Grand Est a analysé les arrêts de notification sur la région. On retrouve la même proportion entre changement de statut, arrêt d’activité agricole et décertification qu’au national. |

Allons au-delà des chiffres

Une concurrence accrue avec un déficit de communication

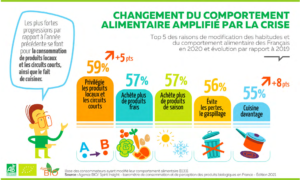

Les habitudes de consommations évoluent ainsi que les critères de choix pour les actes. Le fait de cuisiner davantage enregistre une progression impressionnante. Le cuisiner maison atteint aujourd’hui le même niveau que les autres motivations, fédérant plus de la moitié des Français (qu’ils soient consommateurs bio ou non) et vient corroborer les autres comportements :

• Éviter les pertes et le gaspillage (56 % des Français l’ont évoqué et 57 % de consommateurs bio).

• Acheter davantage de produits frais (57 % de la population et 59 % de consommateurs bio) et de produits de saison (57 % de la population et 59 % de consommateurs bio).

• Le fait d’avoir privilégié les produits locaux et les circuits courts, qui devient la première raison citée cette année avec 59 % de citations, notamment auprès des plus âgés (près de 3/4).

Cette montée en puissance du « locavore » est devenue un véritable engagement, amplifié indéniablement par la crise sanitaire.

Le label bio se retrouve aujourd’hui entouré dans les rayons par une multitude de gamme des « sans » : sans OGM, sans résidus de pesticides, sans huile de palme… Sans parler du HVE qui bénéficie d’un soutien important des pouvoirs publics. Point positif, la notoriété du label bio reste élevée : 94% des personnes interrogées le connaissent selon le baromètre de la consommation de l’Agence Bio. Cependant aucune campagne d’envergure de communication et de promotion de l’agriculture biologique n’a été déployée depuis 3 ans. La bio a d’ailleurs subi des attaques répétées de la part de ses détracteurs…

Les produits bio sont à la fois sans OGM, sans pesticides, etc. Ils sont également locaux. Un producteur sur deux en bio commercialise en circuit court contre 1 sur 4 en conventionnel. Il paraît indispensable de rappeler ce qu’implique le label bio en termes de pratiques et d’impact sur l’environnement.

| La Contribution volontaire obligatoire (CVO), ou « cotisation volontaire obligatoire », est une cotisation ayant pour objectif de valoriser des filières agricoles. Elle est perçue par des organismes interprofessionnels. L’argent collecté a vocation à financer la promotion des produits et l’expérimentation. En 2021, le CNIEL a prélevé aux agriculteurs biologiques 2 millions d’euros de taxes et en a réinvesti à peine plus de 15% sur la Bio, du côté des fruits et légumes le marché bio pèse près de 2 milliards d’euros et l’interprofession ne met que 100 000 sur la Bio. La FNAB s’est mobilisée pour que l’argent de la bio finance la bio. Elle se félicite de l’accord trouvé au Salon de l’agriculture à l’issue d’une série de réunions entre les acteurs de la bio et les organisations interprofessionnelles, pour lancer la première campagne de promotion de l’agriculture biologique qui sera co-construite par l’Agence Bio et les interprofessions. |

Faut-il stopper le développement de l’AB ?

Pour Philippe CAMBURET, Président de la FNAB,

« Si la bio avait dû attendre que le marché tire son développement, nous ne serions pas à 10 % des surfaces aujourd’hui ».

Cet avis est partagé par les administrateurs de Bio en Grand Est. Il est quasiment impossible d’avoir une progression similaire de l’offre et de la demande. Il est normal d’alterner phase de sous production et de sous consommation. Il faut garder à l’esprit que le temps de la consommation et le temps de la conversion et de la production bio n’est pas le même. Entre l’engagement en bio et la labellisation bio, il s’écoule entre 6 à 36 mois en fonction de la production et du type de conversion choisi. Les transformateurs ont pour habitude d’ajuster quasiment en temps réel la production à la consommation. Ce qui est mission impossible. Alors stopper aujourd’hui les projets de conversion au regard d’un infléchissement de la consommation en 2021 serait une erreur.

Pour conclure

Sur le marché bio, la contraction actuelle du marché est ainsi à relativiser avec l’ensemble d’un marché alimentaire en pleine évolution, baisse qui touche aussi comme nous l’avons vu d’autres segments de produits conventionnels. A ce stade, sans plus de recul avec les années Covid non significatives, on ne peut parler aujourd’hui que d’un problème conjoncturel et non structurel.

Rappelons enfin que la force de l’agriculture biologique et des systèmes agroécologiques est de tendre vers une agriculture autonome, résiliente et répondant à l’objectif de souveraineté alimentaire. Un argument de poids à l’heure où l’agriculture conventionnelle est confrontée à l’augmentation sans précédent des coûts des intrants, notamment les engrais azotés de synthèse, et plus vulnérable que jamais aux secousses des marchés internationaux.